Kể từ khi ra đời vào năm 2014 nhằm mang lại sự ổn định giá trong thị trường tiền điện tử biến động, stablecoin đã định nghĩa lại hoạt động ngân hàng truyền thống. Chúng tách biệt chức năng cốt lõi của việc lưu trữ và chuyển tiền, cho phép fintech xây dựng các dịch vụ có thể lập trình trên một hệ thống tiền tệ kỹ thuật số toàn cầu.

Trước đây, doanh nghiệp chấp nhận thanh toán qua thẻ, trong khi các chức năng còn lại – bao gồm giữ tiền gửi và cung cấp dịch vụ bổ sung – thuộc về ngân hàng. Stablecoin đã thay thế phần lớn điều này bằng một hệ sinh thái, nơi đa phần stablecoin được phát hành tập trung nhưng hoạt động trên mạng lưới phi tập trung. Điều này giúp rút ngắn thời gian chuyển tiền xuyên biên giới, giảm chi phí, ổn định giá trị quỹ và mang đến hệ thống phần thưởng linh hoạt vượt xa thẻ tín dụng.

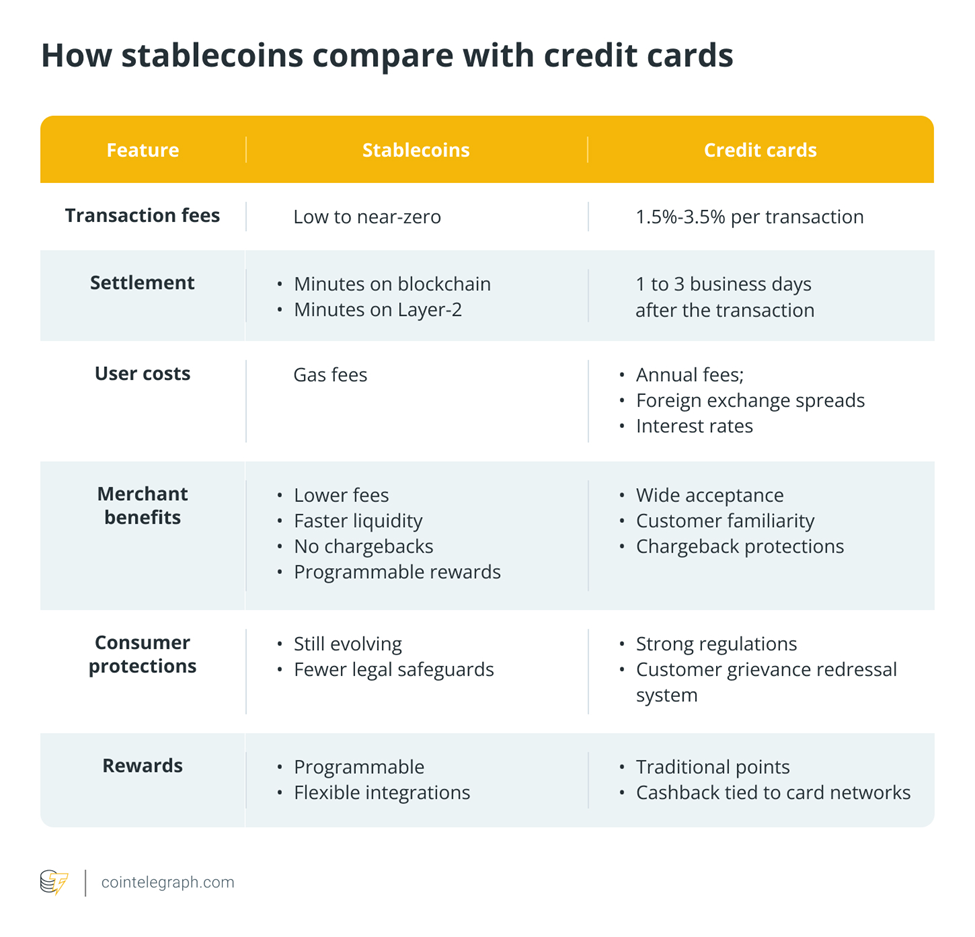

Mỗi lần thẻ tín dụng được sử dụng ở Mỹ, ngân hàng và mạng lưới thanh toán sẽ nhận một phần phí từ 1,5%–3,5%. Điều này làm giảm lợi nhuận của doanh nghiệp và khiến giá cả tăng cao hơn cho người tiêu dùng. Giờ đây, stablecoin đang bắt đầu thay đổi thực tế đó.

Chi phí bạn trả cho thẻ tín dụng

Thẻ tín dụng phổ biến trên toàn cầu, nhưng sự tiện lợi này có cái giá cao. Mỗi giao dịch đều kèm theo phí ẩn: phí interchange do doanh nghiệp trả cho ngân hàng, phí mạng lưới cho Visa/Mastercard và các chi phí xử lý khác. Tổng phí 1,5%–3,5% cắt trực tiếp vào lợi nhuận của doanh nghiệp.

Các ngành như hàng không, bán lẻ và cửa hàng nhỏ thường phải tăng giá để bù lại, cuối cùng người tiêu dùng là bên chịu thiệt. Trong khi đó, stablecoin – được neo vào tiền pháp định như USD – mang đến giao dịch nhanh, rẻ, minh bạch, giúp doanh nghiệp tiết kiệm và mang lại giá trị tốt hơn cho khách hàng.

Một điểm thú vị: Không giống các chương trình điểm thưởng cứng nhắc, stablecoin cho phép lập trình phần thưởng linh hoạt. Doanh nghiệp có thể cá nhân hóa, khách hàng có thể giao dịch hoặc tích trữ, và giá trị được duy trì thay vì mất dần theo thời gian.

Stablecoin là gì?

Stablecoin là loại tiền điện tử được thiết kế để giữ giá trị ổn định, thường neo vào USD. Giá trị của chúng được bảo chứng bằng dự trữ tiền mặt hoặc trái phiếu chính phủ ngắn hạn. Nhờ vậy, stablecoin kết hợp tốc độ của blockchain với độ tin cậy của tiền truyền thống.

Ví dụ: USDC của Circle được kiểm toán minh bạch định kỳ, còn Ripple USD (RLUSD) được phát hành sau khi được cơ quan quản lý New York phê duyệt. Những stablecoin gắn USD này đang thay đổi hệ thống thanh toán, cung cấp giải pháp rẻ, nhanh và toàn cầu.

Stablecoin vs. thẻ tín dụng: Một hệ thống thanh toán tốt hơn

Thẻ tín dụng tuy nhanh với người dùng, nhưng doanh nghiệp phải chờ 1–3 ngày để nhận tiền, trong khi vẫn mất phí cao. Stablecoin giúp thanh toán tức thì, chi phí cực thấp. Chính vì thế, nhiều hãng hàng không, chuỗi bán lẻ lớn bắt đầu để mắt đến stablecoin để giảm phụ thuộc vào Visa/Mastercard.

Ngoài ra, stablecoin còn được ứng dụng vào các chương trình loyalty points (điểm thưởng) gắn với blockchain, mang lại giá trị thực và dễ dàng sử dụng xuyên thương hiệu.

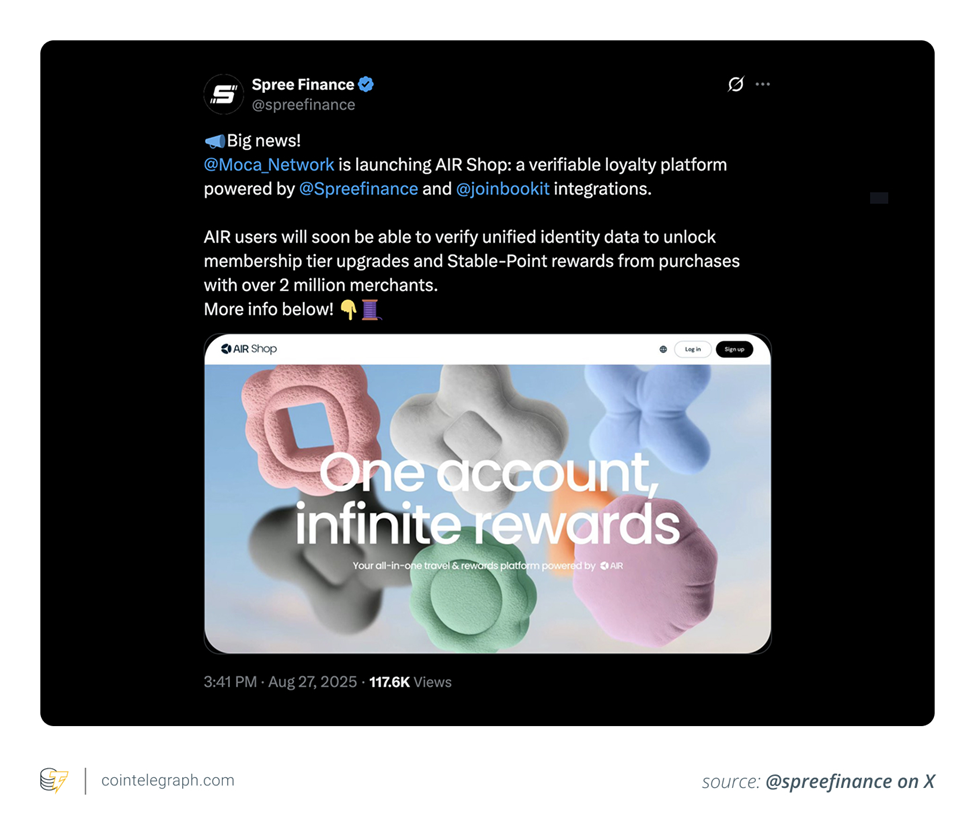

Một số ví dụ thực tế:

- Gemini & Ripple: tháng 8/2025 ra mắt thẻ tín dụng XRP với cashback bằng crypto ngay tức thì. Đồng thời, Ripple mở rộng hệ sinh thái RLUSD qua các thương vụ M&A trị giá 200 triệu USD.

- Air Shop (ra mắt 9/2025): ứng dụng stablecoin vào thương mại và loyalty, giúp điểm thưởng (Stable-Points) có giá trị bền vững và sử dụng ở hơn 2 triệu merchant toàn cầu.

Tiềm năng 100 tỷ USD

Trong năm 2024, thanh toán qua thẻ chiếm 35% giao dịch tại Mỹ, với tổng khối lượng 5,51 nghìn tỷ USD qua Visa và Mastercard. Nếu stablecoin chiếm chỉ 10–15% thị phần này, hàng chục tỷ USD phí có thể được tiết kiệm, chuyển lại cho doanh nghiệp và người tiêu dùng.

Việc các công ty bán lẻ, hàng không và e-commerce dần áp dụng stablecoin sẽ tạo áp lực mạnh mẽ lên mạng lưới thẻ tín dụng. Điều này không chỉ thay đổi cấu trúc phí thanh toán mà còn thúc đẩy blockchain trở thành hạ tầng tài chính cốt lõi.

Stablecoin – nhân tố trọng tâm của tài chính số

Trận chiến giữa stablecoin và thẻ tín dụng không chỉ là phí và tốc độ, mà là cuộc chiến giành quyền kiểm soát dòng tiền trong kỷ nguyên số. Với sự rõ ràng hơn về pháp lý, sự hậu thuẫn từ các tổ chức tài chính và niềm tin từ người dùng, stablecoin đang tiến gần hơn đến việc trở thành trụ cột của thương mại Mỹ.

Các sáng kiến như RLUSD của Ripple, thẻ tín dụng XRP của Gemini, hay thậm chí việc Amazon và Walmart cân nhắc phát hành stablecoin riêng cho thấy xu hướng này là không thể đảo ngược.

Nếu PayPal từng làm thay đổi thói quen thanh toán trực tuyến vào đầu những năm 2000, thì stablecoin có thể sẽ là “kẻ thay thế” Visa và Mastercard trong thập kỷ tới. Với lợi thế giao dịch tức thì, phí gần bằng 0, tính minh bạch và khả năng lập trình phần thưởng, stablecoin không chỉ cạnh tranh, mà còn mở ra một mô hình kinh tế hoàn toàn mới cho thương mại số.

Điểm đáng chú ý là stablecoin không cần “thay thế ngay lập tức” hệ thống thẻ tín dụng. Chỉ cần chiếm lấy 10% thị phần cũng đủ để dịch chuyển hàng chục tỷ USD doanh thu, tạo áp lực buộc Visa/Mastercard phải cải tổ.

Trong bối cảnh người tiêu dùng ngày càng quen với ví crypto, cùng với việc chính phủ Mỹ đang xây dựng khung pháp lý cho stablecoin, chúng ta có thể chứng kiến một “PayPal moment” mới của ngành thanh toán, nhưng lần này là trên blockchain.